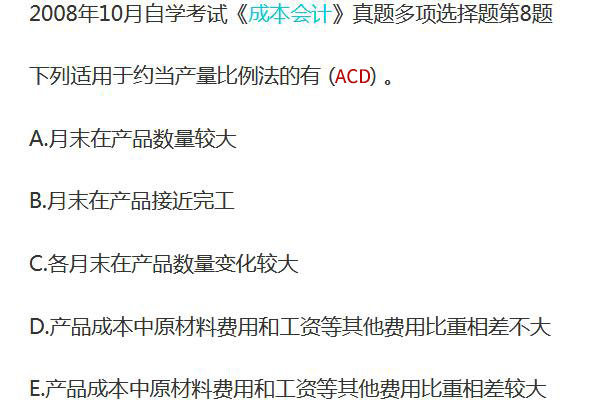

约当产量比例法合用于月末在产物数目较多,月末在产物数目转变较年夜,产物成本中直接材料和各项加工费用所占的比重相差不年夜的环境。它是以落成产物产量以及期末在产物约当产量的比例为尺度,在产制品和期末在产物之间分派出产费用的一种方式。

一、约当产量比例法合用于

1、合用于月末在产物数目较多。

2、合用于月末在产物数目转变较年夜。

3、合用于产物成本中直接材料和各项加工费用所占的比重相差不年夜的环境。

二、约当产量比例法

1、约当产量比例法是以落成产物产量以及期末在产物约当产量的比例为尺度,在产制品和期末在产物之间分派出产费用的一种方式。

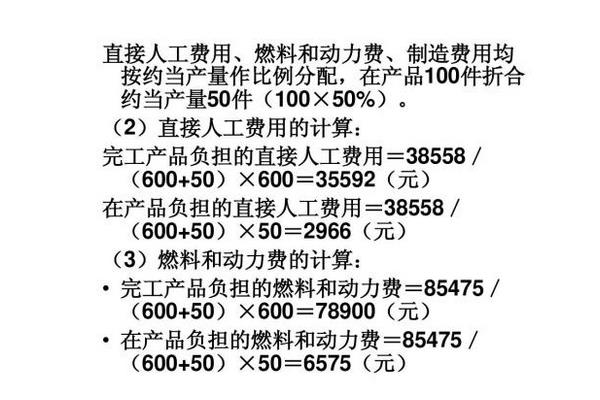

2、在各年夜出产工序的期末产物约当产量,在分派原材料成本时,需要按照本工序上的原材料累积定额投料率来计较。

3、假设原材料1次性投入,在各年夜工序的期末产物约当产量,都按照现实滚存量来计较,在分派工资与治理费用的时辰,需要按照本工序上的出产工时累积定额落成率来计较。

4、在各年夜工序的产物加工量,是比力平均的递增,并且在产物数目分布也比力平均时,各年夜工序的期末产物约当产量都可按照对折折算。

三、概念

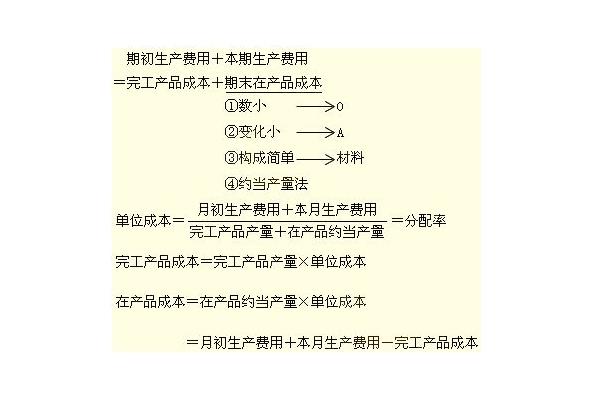

1、管帐中将出产成本在落成产物和在产物之间分派的方式之一,采纳约当产量比例法,需要将月末在产物数计较表格,按照落成水平折算为相当于落成产物的产量,即约当产量,然后将产物需要承担的全数成本。

2、按照落成产物产量与月末在产物约当产量的比例,分派计较落成产物成本与月末在产物成本,这种方式可用于月末在产物数目比力多,各年夜月份在产物数目转变比力年夜,而且出产成本中直接材料成本,还有直接人工等加工成本的比重相差不是很年夜的产物。

四、相关公式

1、在产物约当产量=在产物数目*落成水平。

2、单元成本=(月初在产物成本+当月发生出产成本)/(产制品产量+月末在产物约当产量)。

3、产制品成本=单元成本*产制品产量。

4、月末在产物成本=单元成本*在产物约当产量。

声明:内容来自百度,本文仅让农业百科内容更加丰富,不代表三农常识网观点。如有误或侵犯您的利益,可联系我们修改或删除,感谢合作。