据《日本时报》11日报道,日本的储蓄率上升至20年来最高水平。出于对新冠疫情和经济前景的担忧,日本民众没有将政府发放的10万日元现金补助花掉,而是存了起来。根据总务省发布的家庭支出数据显示,日本人存钱意愿20年来最强,在今年8月之前的5个月里,人们平均储蓄达收入的44%,高于去年同期的33%。有数据显示,日本6月的储蓄率尤其高,当时政府发放的大量补助金进入个人银行账户。高收入和低收入群体的储蓄都有所增加,但后者的增加幅度尤为明显。近日也有调查显示,由于政府发放补助金使银行存款增加,人们待在家中又花钱更少,日本家庭二季度净收入创下历史新高。日本农林中金综合研究所研究员南武志称,“与全球金融危机期间的消费下降相比,这次情况更为严峻。”他说,虽然人们最近开始考虑进行消费,但实际消费不会立刻恢复。日本人存钱意愿20年来最强,那么具体是什么原因导致日本人存钱意愿在这20年来变得最强呢?下面我们来看看。

日本人存钱意愿20年来最强

一、日本人开始存钱了

《日本时报》11日报道,日本的储蓄率上升至20年来最高水平。出于对新冠疫情和经济前景的担忧,日本民众没有将政府发放的10万日元现金补助花掉,而是存了起来。根据总务省发布的家庭支出数据显示,在今年8月之前的5个月里,人们平均储蓄达收入的44%,高于去年同期的33%。有数据显示,日本人存钱意愿20年来最强,日本6月的储蓄率尤其高,当时政府发放的大量补助金进入个人银行账户。高收入和低收入群体的储蓄都有所增加,但后者的增加幅度尤为明显,日本家庭二季度净收入创下历史新高。

二、为什么世界人民在疫情期间均开始存钱

1.疫情完全影响了经济,商业的低迷让很多人意识到固定资产再多也不富有。

2.疫情期间物资减少物价上涨,人们意识到存钱保证基本生活的重要性。

3.疫情期间很多线下场所未开放,人们只得“报复性存钱”

三、疫情期间让你经济安稳的方式

疫情期间会存钱不如会赚钱,现在共享经济是经济的一个新风口,安全、有效、有保障。

滴滴快车和闲鱼等共享经济模式的发展告诉我们共享经济的大时代来了,现在的共享就是十年钱的淘宝,引领时代之路。

日本人如何存钱理财

这个四口之家的每月收入是30万日元(净到手金额),扣除每月的房贷5万日元,生活资金只有25万日元,这在日本,对于一个四口之家是只能达到维持基本生活的标准。

可是为了儿子的入学祝金、以后孩子们的学杂费不存钱怎么能行?再加上,电视、报纸每天谈养老的问题,宫本太太甚至都开始担心养老金的问题了。虽然宫本先生说“现在都很紧张,哪里有钱储蓄!”,最后,这对夫妇还是决定请专家帮助制定《财务规划》。

在日本,大多数的金融机构设有“生活规划”、“财务规划”这样的服务项目,由持有执照的财务规划师为客户量身定做生活或者财务计划。

近些年,因为日本人均收入的连年减少,加上养老问题成为备受社会关注的话题,年轻人也开始感到财务和将来养老的压力,定制《生活规划》、《财务规划》的人群从1930年代的向年轻人群推移,越来越多的年轻人开始做规划。

一般,日本的财务规划师会要求客户先做好自己真实的“财务报表”给他,然后同客户一起分析制定一份最适合自己的《财务规划书》。

现在,较流行的规划方法是:资金三分法就是将资金分成:流动资金(紧急预备)、使用预定资金、生利性资金。 流动资金主要是为了防备生病、受伤、灾害等突发的急事而准备的资金,要求是可以马上变现的。

所以这笔资金可以以活期存款、定存、短期的定期、MRF、MMF等的灵活的方式储备。从金额上来说,一般建议是月平均生活费的6倍(约100万日元左右)。 使用预定资金,主要是指有计划在5年内或者数年后使用的资金,例如买房或买车计划、3年后子女上大学所需的学费等,根据个人具体的“生活规划”来的。

特别要说的是,如果现金资产呈负增长的家庭,需要预备可能用来补贴到生活费的一笔资金也是归属到使用预定资金的范畴里。这笔资金的投资可以偏向于中长期的回报较高点的金融产品,例如:定期存款、累积型定期存款、国债、财形储蓄等等。

但是仍然要注重本金的安全性。 在日本,有政府牵头,企业执行的“财形储蓄制度”,就是企业同雇员约定好每月定期从薪水中提取一定的金额(由雇员决定自己的金额)存到银行,以“累积定期存款”的方式计息,这部分薪水就可免除所得税,有些银行还提供高于个人客户的特殊利率给这个产品。

所以,“财形融资”是使用预定资金的首选投资方向。 生利性资金,是指预计10年不会使用的资金。一般这笔资金主要是用来养老、交子女学费的。这笔资金可以用来进行长线产品的投资,赚取更高回报。这笔资金的有效利用是关键,具体在投资回报的比较之下,从实际情况来看还是将这笔资金投资于股票、基金、债券、外汇等高收益的金融产品的人居多。

但是专家还是建议设定金额的上限,保证有部分的余剩资金,以备万一的使用。 资产三分法在日本是被较为广泛接受和广泛使用的理财基准。

例如在选择投资哪个金融产品时,要先定好自己选择条件,诸如资金的可投资期限、资金的类别(三分法中的那一类),期待的回报率等等,这样有助于缩小筛选的范围,便于尽快地决策。

同时这种方法也是被认为可用于“自我管理”的较有效方法。希望对中国的读者们也有一定的借鉴意义。

为什么日本人喜欢存钱?日本人存钱不怕贬值吗?

日本人喜欢存钱的原因主要有两点:

1.对日元的信赖感

众所周知,日元是属于很少暴涨暴跌的信赖度很高的货币。实际上,每当世界出现动荡不安的事件,就常常会出现了避险买日元的情况。不用担心存钱存着存着突然大幅贬值的情况,所以大家都喜欢存钱。

2.超少子高龄化社会

由于少子老龄化这个显而易见的事实,日本劳动年龄人口一直在下跌,老人能拿到手的养老金也在不断减少。最近政府还发表了「养老需要2000万日元的存款」的言论,引起了民众一阵混乱。日本确实有很多人存钱都是为了养老,但是很多外国人都单纯认为日本人喜欢存钱。

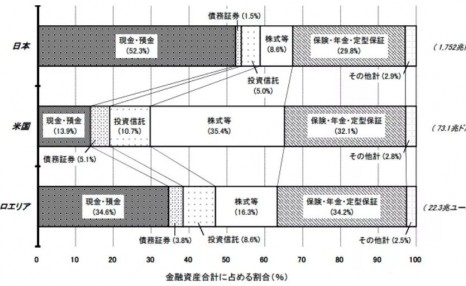

由于日本人不喜欢投资和理财,所以日本和美国、欧洲相比的金融资产比例就如下图所示:

可以看到金融资产中

存款的比例为:

日本约50%

美国约15%

欧洲约35%

由此我们可以看出日本人,在存款上的比例显然高出非常多。

而在股权等资产运用的比例上:

日本约15%

美国约50%

欧洲约35%

显然日本是最低的,而且低的还有点多。

不同年龄层的存款金额

下面我们来看下日本人实际的存款金额吧。

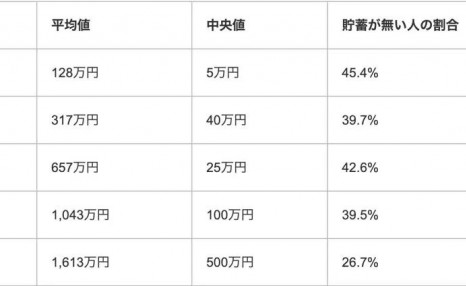

首先是单身一族的存款金额,如下图所示:

正中间的「中央値(中位数)」指的是「按顺序排列的时候,处于正中间的数值」,最右边一栏是指完全没有存款的人的比例。

单身的时候,对存款的意识比较低。可以看到从20代的45.4%是最高的,到50代,约有4成的人回答没有持有任何金融资产。此外,看中位数的话,我们可以得知,20~50岁+之间的人,存款也是在5~100万日元之间推移,并没有多少的增长。考虑到现在的收入和生活成本,就算是想存钱,也存不下几个钱,目前是这么个现状。

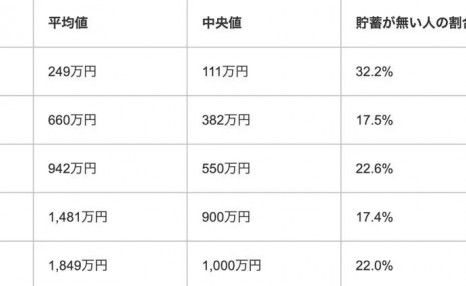

接下来我们来看2个人以下的家庭,也就以家庭为单位的存款金额:

有家庭的人,跟单身一族相比,没有存款的比例显然要低很多。

但即便如此,全部的年龄层中依然有2~3成的人没有任何存款。跟单身人士相比,中位数和平均数的差距小,存钱的人和没存钱的人的偏差不大。

已知养育一个孩子大约需要花费3000万日元,在这种状况下,要养育2个以上的孩子就相当困难了,由此也可以预想到日本少子化的趋势很难扭转。

前两年日本某法律信息服务公司以1,121名30至50岁年龄段的社会男女为对象实施的关于“存款、副业关联意识”调查显示:

存款在“100万日元至500万日元之间(约人民币5万元至25万元)”的比例最多,达21%,其后依次为“10万日元以下(约人民币5,000元)”以及“没有存款”(共计18%);“50万日元至100万日元之间(约人民币2.5万元至5万元)”(11%)以及“不但没存款,还负债累累”(6%)。

另一方面,存款在“500万日元至1,000万日元之间(约人民币25万至50万元)”的比例为6%,“1,000万日元至3,000万日元之间(约人民币50万至150万元)”的比例为5%,存款比较富余的比例约为全体1成左右。

通过汇总统计显示,存款在100万日元以上的比例为32%,剩余约7成的存款则低于100万日元,甚至还有外债。

声明:内容来自百度,本文仅让热点观察内容更加丰富,不代表三农常识网观点。如有误或侵犯您的利益,可联系我们修改或删除,感谢合作。